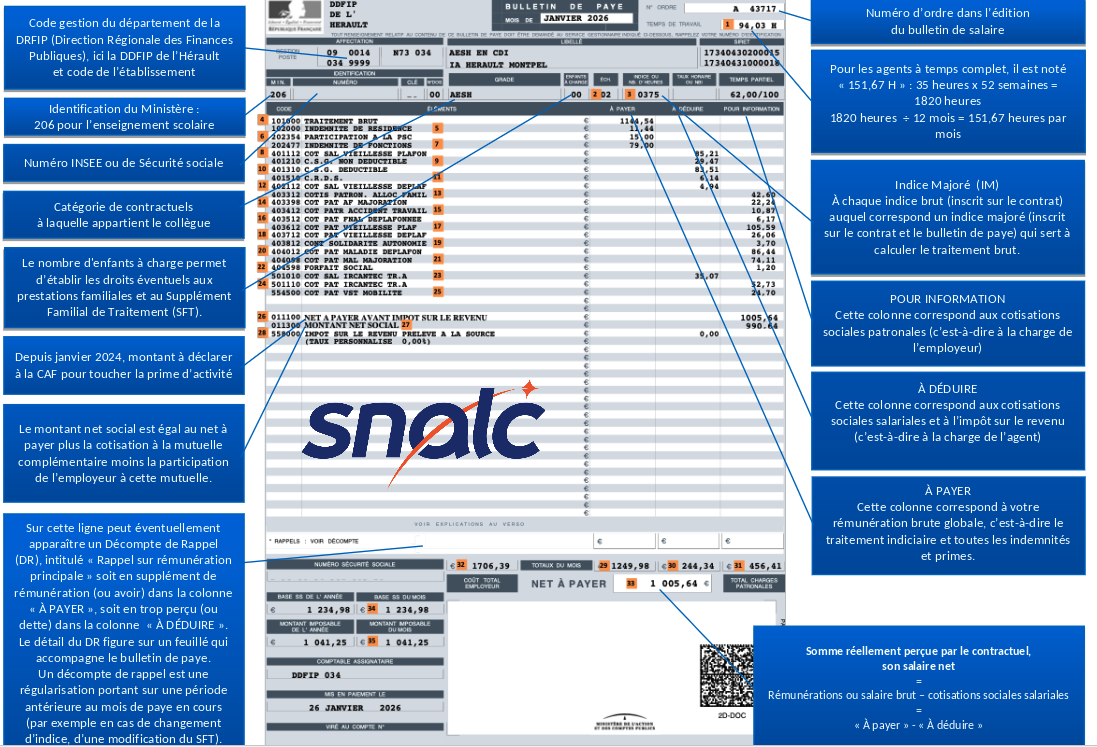

Bulletin de paie – AESH – Janvier 2026

1. Temps de travail : 94,03 heures et temps partiel : 62,00 / 100

Cette collègue AESH est à temps incomplet (et non partiel, c’est-à-dire choisi par l’AESH), soit 24 heures hebdomadaires imposées par l’employeur, ce qui correspond à une quotité travaillée de 62 %.

[(24 X 41) / 1607] = 984 / 1607 = 0,6123, soit 61,23 %, arrondi à 62 %

Par ailleurs, un temps complet correspond à 151,67 heures par mois.

[(35 X 52) / 12] = 1820 / 12 = 151,67

62% de 151,67 correspond donc à 94,03 heures

62 % X [(35 X 52) / 12] = 94,03

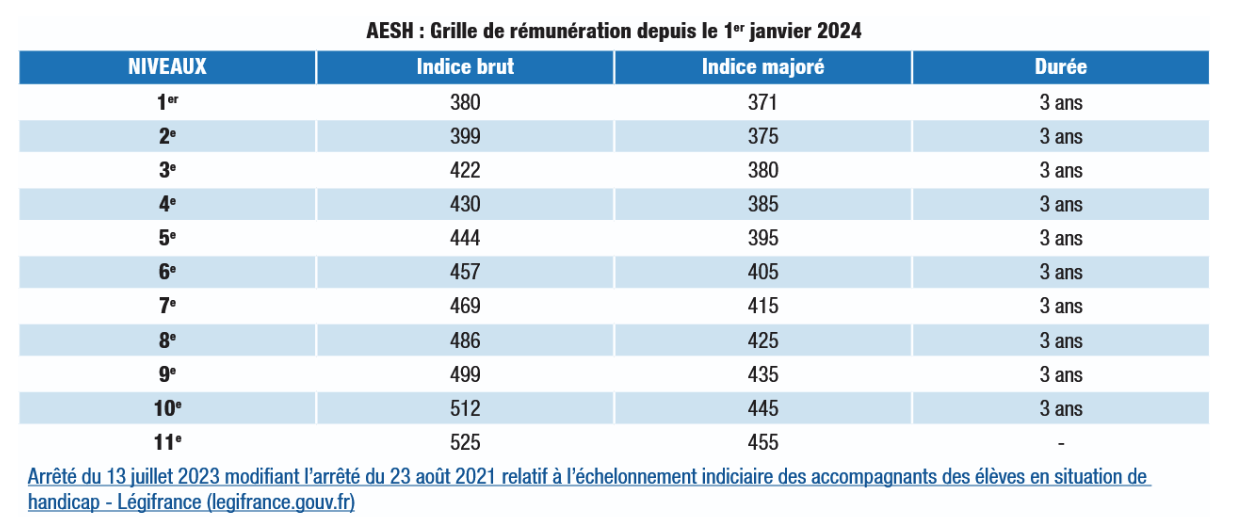

2. Échelon : 02

Conformément à la grille indiciaire des AESH (consultable page 20 du guide AESH du SNALC), l’indice majoré 375 correspond à l’échelon 2.

3. Indice majoré : 375

4. Traitement brut : 1 144,54 €

4,92278 x 375 X 0,62 = 1 144,54

5. Indemnité de résidence : 11,44 €

1 % X 1 144,54 = 11,44

Le montant de l’indemnité de résidence dépend de la zone dont fait partie votre commune de résidence administrative. Zone 1 : 3 % du traitement brut mensuel, Zone 2 : 1 % du traitement brut mensuel, Zone 3 : 0 % du traitement brut mensuel.

6. Participation à la PSC : 15,00 €

Il s’agit d’une participation de l’employeur à la Protection Sociale Complémentaire (PSC) de 15€.

Attention : à partir du 1er mai 2026, ces 15€ ne seront plus versés à l’agent. En revanche, le montant de la cotisation sera prélevé sur votre fiche de paie après déduction de la participation employeur.

À savoir : si vous choisissez de couvrir votre conjoint et/ou vos enfants, la cotisation concernant votre famille sera prélevée sur votre compte bancaire et non pas sur votre salaire. Il n’y a pas de participation employeur prévue pour les bénéficiaires conjoint et/ou enfants.

Plus d’informations sur cette nouvelle PSC dans notre article du 17 novembre 2025.

7. Indemnité de fonctions : 79,00 €

Depuis le 1er septembre 2023, et conformément au décret 2023-598 du 13 juillet 2023, les AESH perçoivent une indemnité de fonctions. L’attribution de cette indemnité est subordonnée à l’exercice effectif de la mission y ouvrant droit. L’indemnité est versée mensuellement. Elle est cumulable avec l’indemnité de fonctions particulières allouée aux accompagnants des élèves en situation de handicap exerçant les missions de référent.

Son montant brut annuel est de 1529€ (soit 127,41€ par mois) pour un temps complet (arrêté du 13 juillet 2023). Ainsi, pour une quotité travaillée de 62% (24 heures hebdomadaires d’accompagnement), le montant annuel brut de l’indemnité de fonctions est de 947,98 € (soit approximativement 79€ brut).

8. COT SAL VIEILLESSE PLAFON : 85,21 €

(1 144,54 + 11,44 + 79,00) X 6,90 % = 1 234,98 X 6,90 % = 85,21

9. CSG (Contribution Sociale Généralisée) NON DÉDUCTIBLE : 29,47 €

(1 144,54 + 11,44 + 15,00 + 79,00) X 98,25 % X 2,4 % = 1 249,98 X 98,25 % X 2,4 % = 29,47

10. CSG DÉDUCTIBLE : 83,51 €

(1 144,54 + 11,44 + 15,00 + 79,00) X 98,25 % X 6,8 % = 1 249,98 X 98,25 % X 6,8 % = 83,51

11. CRDS (Contribution au Remboursement de la Dette Sociale) : 6,14 €

(1 144,54 + 11,44 + 15,00 + 79,00) X 98,25 % X 0,5 % = 1 249,98 X 98,25 % X 0,5 % = 6,14

12. COT SAL VIEILLESSE DÉPLAF : 4,94 €

(1 144,54 + 11,44 + 79,00) X 0,4 %= 1 234,98 X 0,4 % = 4,94

13. COTIS PATRO. ALLOC FAMIL : 42,60 €

(1 144,54 + 11,44 + 79,00) X 3,45 % = 1 234,98 X 3,45 % = 42,60

14. COT PAT AF MAJORATION : 22,24 €

(1 144,54 + 11,44 + 79,00) X 1,80 % = 1 234,98 X 1,80 % = 22,23

Cotisation pour l’assurance chômage

15. COT PAT ACCIDENT DU TRAVAIL : 10,87 €

Taux différent chaque année et différent pour chaque employeur.

16. COT PAT FNAL DÉPLAFONNÉE : 6,17 €

(1 144,54 + 11,44 + 79,00) X 0,5 % = 1 234,98 X 0,5 % = 6,17

FNAL : Fonds National d’Aide au Logement

Cette cotisation assure le financement de l’allocation logement.

17. COT PAT VIEILLESSE PLAF : 105,59 €

(1 144,54 + 11,44 + 79,00) X 8,55 % = 1 234,98 X 8,55 % = 105,59

18. COT PAT VIEILLESSE DÉPLAF : 26,06 €

(1 144,54 + 11,44 + 79,00) X 2,11 % = 1 234,98 X 2,11 % = 26,06

Au 1er janvier 2026, le taux de cette cotisation est passé de 2,02 à 2,11 %.

19. CONT SOLIDARITÉ AUTONOMIE : 3,70 €

(1 144,54 + 11,44 + 79,00) X 0,3 % = 1 234,98 X 0,3 % = 3,70

20. COT PAT MALADIE DÉPLAFON : 86,44 €

(1 144,54 + 11,44 + 79,00) X 7 % = 1 234,98 X 7 % = 86,44

21. COT PAT MAL MAJORATION : 74,11 €

(1 144,54 + 11,44 + 79,00) X 6 % = 1 234,98 X 6 % = 74,10

22. FORFAIT SOCIAL : 1,20 €

Contribution à la charge de l’employeur destinée au financement des prestations complémentaires de santé. Le montant du forfait social correspond à un taux de 8 % du montant versé au titre de la Protection Sociale Complémentaire (PSC)

15,00 X 8 % = 1,20

23. COT SAL IRCANTEC TR. A : 35,07 €

(1 144,54 + 11,44 + 79,00) X 2,84 % = 1 234,98 X 2,84 % = 35,07

Au 1er janvier 2026, le taux de cette cotisation est passé de 2,80 % à 2,84 %.

24. COT PAT IRCANTEC TR. A : 52,73 €

(1 144,54 + 11,44 + 79,00) X 4,27 % = 1 234,98 X 4,27 % = 52,73

Au 1er janvier 2026, le taux de cette cotisation est passé de 4,20 % à 4,27 %.

25. COT PAT VST MOBILITÉ : 24,70 €

Cotisation patronale qui permet de financer les transports en commun. Le taux varie selon la zone géographique et est réévalué deux fois par an (au 1er janvier et au 1er juillet).

26. NET À PAYER AVANT IMPÔT SUR REVENU : 1 005,64 €

(1 144,54 + 11,44 + 15,00 + 79,00) – (85,21 + 29,47 + 83,51 + 6,14 + 4,94 + 35,07) = 1 249,98 – 244,34 = 1 005,64

27. MONTANT NET SOCIAL : 990,64 €

1 005,64 – 15,00 = 990,64

28. IMPÔT SUR LE REVENU PRÉLEVÉ À LA SOURCE : 0 €

Cette AESH ne paie pas d’impôt sur le revenu (son taux d’imposition est égal à zéro).

29. SALAIRE BRUT ou « À PAYER » : 1 249,98 €

1 144,54 + 11,44 + 15,00 + 79,00 = 1 249,98

30. SOMME DES COTISATIONS SOCIALES SALARIALES et de l’impôt sur revenu ou « À DÉDUIRE » : 244,34 €

85,21 + 29,47 + 83,51 + 6,14 + 4,94 + 35,07 = 244,34

31. SOMME DES COTISATIONS SOCIALES PATRONALES ou « POUR INFORMATION » : 456,41 €

42,60 + 22,24 + 10,87 + 6,17 + 105,59 + 26,06 + 3,70 + 86,44 + 74,11 + 1,20 + 52,73 + 24,70 = 456,41

32. COÛT TOTAL EMPLOYEUR = salaire brut + cotisations sociales patronales =

Colonnes “À payer” (1 249,98) + “Pour information” (456,41) : 1 706,39 €

1 249,98 + 456,41 = 1 706,39

33. NET À PAYER : 1 005,64 €

1 249,98 – 244,34 = 1 005,64

34. BASE Sécurité sociale (pour le mois) : 1 234,98 €

1 249,98 – 15,00 = 1 234,98

35. MONTANT imposable (pour le mois) : 1 041,25 €

1 005,64 + 29,47 + 6,14 = 1 041,25

Sur le bulletin de salaire d’une AESH peuvent également apparaître :

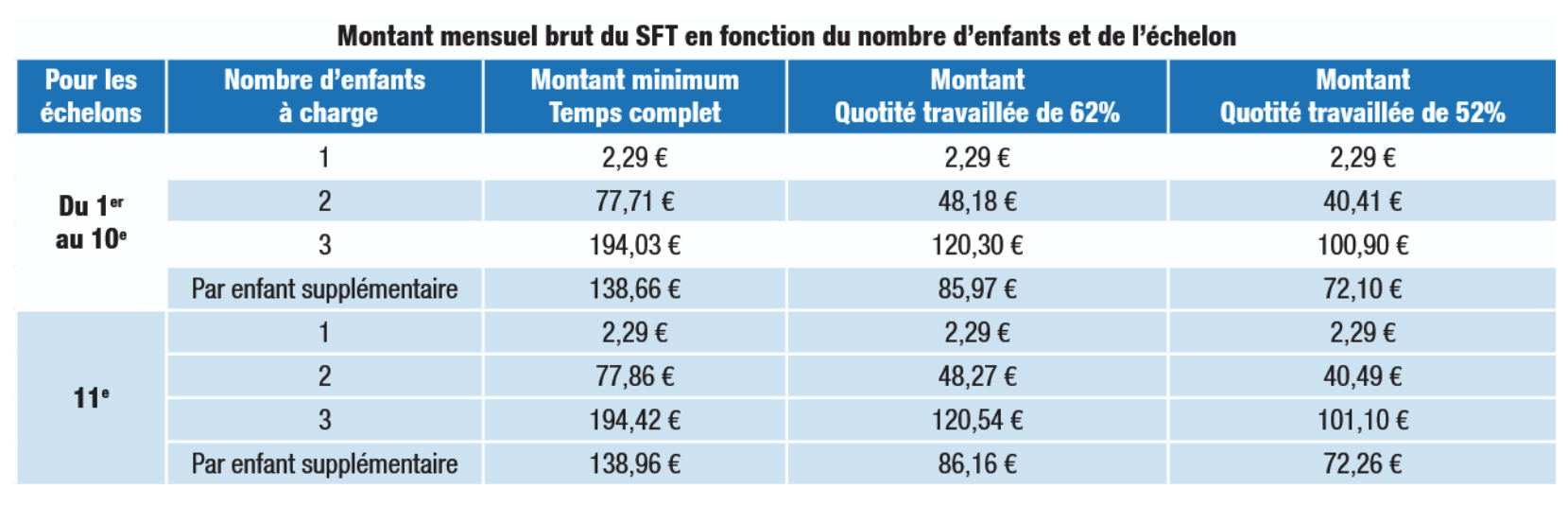

⇒ Le SUPPLÉMENT FAMILIAL DE TRAITEMENT (SFT)

Le SFT est un complément de rémunération versé à tout agent public (fonctionnaire ou contractuel) qui a au moins 1 enfant de moins de 20 ans à charge au sens des prestations familiales. Les conditions d’attribution du SFT varient selon qu’un seul ou que les deux parents sont agents publics.

⇒ Des INDEMNITÉS SPÉCIFIQUES REP/REP+

attribuées proportionnellement à la quotité d’exercice dans les établissements classés en zone d’éducation prioritaire ou en zone d’éducation prioritaire renforcée.

⇒ Des RETENUES POUR ABSENCES

Lorsqu’un agent demande une autorisation d’absence à son supérieur, celui-ci peut l’accorder avec :

⇾ maintien du traitement brut. Les indemnités sont diminuées d’un trentième par journée d’absence : arrêt maladie, garde d’enfant malade, rendez-vous extérieur…

⇾ absence sans traitement : convenance personnelle, grève ou absence non justifiée. Dans ce cas, sont retirés un trentième du traitement brut et également un trentième de toutes les indemnités.

➾ Les formations, sorties scolaires, voyages scolaires, convocations officielles ne font pas l’objet d’une retenue sur traitement.

⇒ Un DÉCOMPTE DE RAPPEL

Il s’agit d’un feuillet différent du bulletin de salaire sur lequel figure d’éventuels avoirs ou dettes. Une ligne peut éventuellement faire apparaître un Décompte de Rappel (DR), intitulé « Rappel sur rémunération principale » soit en supplément de rémunération (ou avoir) dans la colonne « À PAYER », soit en trop perçu (ou dette) dans la colonne « À DÉDUIRE ». Le détail du DR figure sur un feuillé qui accompagne le bulletin de paye. Un décompte de rappel est une régularisation portant sur une période antérieure au mois de paye en cours (par exemple une modification du SFT).

Pour plus d’informations sur votre rémunération, vous pouvez consulter le guide AESH du SNALC, pages 20 à 26.

Pour toute question ou besoin d’informations complémentaires, n’hésitez pas à contacter le SNALC AESH.